Wer die wahre Geldentwertung sehen möchte, muss sich einfach nur nackte Zahlen ansehen. Erinnern wir uns an das Jahr 2001, als der Euro eingeführt wurde. Damals waren die Bedenken allgegenwärtig, dass es zu größeren Preissteigerungen kommen würde. Seitens der Politik und der öffentlichen Medien wurde versucht, diese Bedenken auszuräumen. Es gab enorme Marketingkampagnen für den Euro. Doch diese konnten die Bedenken nicht ausräumen, zu Recht, wie wir heute wissen.

Die Menschen glaubten, dass die Preise eins zu eins umgestellt würden, dass es nicht bei einem einfachen Umtausch bleiben würde. Die allgemeine Preisentwicklung ist ohnehin schwer nachvollziehbar. Man merkt es am eigenen Geldbeutel. Was aber genau zur Geldverknappung führt, muss man mühselig ermitteln.

Einfach ist es bei Lebensmitteln und Energie. Schwieriger wird es bei Konsumgütern, besonders bei technischen Geräten. Hier gab es schließlich eine stetige technologische Weiterentwicklung. Die Autos, Fernseher, Waschmaschinen oder Spielkonsolen von vor 24 Jahren sind kaum vergleichbar mit denen von heute. Wenn man aber festlegt, dass jedes Produkt in seiner Qualität und Ausführung die Standards der entsprechenden Zeit widerspiegelt, kann man die Preise schon vergleichen.

Euro war kein Neustart

Man muss sich auch von einem Denkfehler verabschieden, dass der Euro zum Zeitpunkt seiner Einführung eine neue (oder sagen wir besser junge) Währung war. Der Euro war ein Umtausch der Nationalwährungen der Euro-Mitgliedsstaaten zu den entsprechenden Kursen, also eine Ablösung bestehender Währungen. Die festgelegten Umtauschkurse sollten den verschiedenartigen Volkswirtschaften mit ihrer nationalen Geldpolitik Rechnung tragen und sind Ausdruck dafür, wie stark bzw. schwach die entsprechende Nationalwährung gegenüber dem Euro war.

Dabei gibt es eine beachtliche Schwankungsbreite. Die stärkste Währung zur Euro-Umstellung war, wenn man die Umtauschkurse als Basis betrachtet, das Zypern-Pfund mit 0,59 für 1 Euro. Die schwächste Währung war die italienische Lira mit 1.936,27 für 1 Euro.

Allein daran ist bereits erkennbar gewesen, dass das Projekt Euro nicht funktionieren konnte. Jedes Land hat eine eigene, individuelle Volkswirtschaft. Manche Staaten haben den Schwerpunkt Industrie, manche sind Agrarstaaten, manche leben vom Tourismus. Weder Zypern, Italien oder irgendein anderer Euro-Mitgliedsstaat hat seit Euroeinführung die Möglichkeit, die Währungspolitik den Erfordernissen der eigenen Volkswirtschaft anzupassen. Auf- und Abwertungen kann seitdem nur die EZB vornehmen und dann für alle Staaten. Das kann nicht gut gehen.

Politik zerstört den Markt

So kommt dabei heraus, wenn sich die Politik in Bereiche einmischt, von denen sie keine Expertise besitzt. Man kann es nicht anders sagen. Der Euro war eine von Ideologie getriebene politische Initiative.

In einem Informationsbüchlein des deutschen Ministeriums für Finanzen mit dem Titel „Der Euro, stark wie die Mark“ versuchte man auf 80 Seiten gute Stimmung für den Euro zu machen. Das war nicht so einfach, denn die Mark war eine der stärksten Währungen in Europa. Davon trennt man sich nicht gern.

Heute, nach mehreren Euro-Rettungsaktionen, wird mehr als deutlich, dass der Euro ein Fehler war, eine Maßnahme, die sich höchst toxisch auf die Euro-Gemeinschaft auswirkt. Aktuell steht Frankreich unmittelbar vor der Staatspleite. Was das für die übrigen Euro-Staaten bzw. deren Einwohnern bedeuten kann, wird deutlich, wenn man sich die Griechenland-Pleite im Jahr 2010 und die darauffolgenden Maßnahmen wie Bankenrettung auf Zypern (teilweise mit Kundengeldern), Euro-Rettungsschirm, QE-Ankaufprogramm der EZB noch einmal vergegenwärtigt.

Zypern war ein Test

Auf Zypern muss in diesem Zusammenhang ein genauerer Blick geworfen werden.

Die Bankenrettung auf Zypern im Rahmen der Griechenland-Pleite war eine der drastischsten und umstrittensten Maßnahmen während der Eurokrise. Die Ereignisse fanden hauptsächlich im Jahr 2013 statt, als das zyprische Bankensystem vor dem Zusammenbruch stand, stark geschwächt durch seine enge Verflechtung mit Griechenland und den Verlusten, die durch die Umschuldung griechischer Staatsanleihen entstanden waren. Hier eine detaillierte Beschreibung des Ablaufs und der Maßnahmen:

Ausgangslage und Zusammenhang mit Griechenland

Zyperns Bankensektor war überproportional groß im Vergleich zur Wirtschaft des Landes. Zyprische Banken hatten beträchtliche Summen in griechischen Staatsanleihen investiert und waren außerdem stark in den griechischen Immobilienmarkt involviert. Als Griechenland in den Jahren 2010 bis 2012 eine Schuldenkrise durchlebte und 2012 eine Umschuldung stattfand (Private Gläubiger mussten einen erheblichen Schuldenschnitt hinnehmen), verloren zyprische Banken viel Kapital. Dies führte dazu, dass die größten Banken des Landes, insbesondere die Bank of Cyprus und die Laiki Bank (Cyprus Popular Bank), faktisch insolvent waren.

Hilfsanfrage und Rettungsmaßnahmen

Zypern stellte im Juni 2012 einen Antrag auf finanzielle Hilfe an die Europäische Union (EU), den Internationalen Währungsfonds (IWF) und die Europäische Zentralbank (EZB), die sogenannte „Troika“. Es wurde ein Hilfspaket von etwa 10 Milliarden Euro vereinbart, das jedoch mit strengen Bedingungen verbunden war. Da Zyperns Schuldenstand im Verhältnis zur Wirtschaftsleistung bereits hoch war, bestand die Troika darauf, dass Zypern selbst erhebliche Mittel zur Bankenrettung aufbringt.

Kernpunkt: Beteiligung von Bankkunden (Bail-in)

Im Gegensatz zu früheren Rettungsaktionen in anderen Ländern wie Griechenland oder Irland wurde auf Zypern ein Bail-in durchgeführt, das bedeutet, dass nicht die Steuerzahler allein die Kosten der Rettung tragen sollten, sondern auch die Gläubiger und Einleger der Banken. Dies war die erste solche Maßnahme in der Eurozone und führte zu großem Unmut.

Die wesentlichen Punkte des Rettungspakets waren:

Zwangsabgabe auf Bankguthaben: Zunächst plante die Regierung, alle Bankeinlagen oberhalb eines bestimmten Betrags (sowohl große als auch kleine Einlagen) mit einer Zwangsabgabe zu belegen. Dieser Plan scheiterte jedoch aufgrund von massivem Widerstand der zyprischen Bevölkerung und dem Parlament.

Bail-in bei großen Einlagen: In der finalen Version des Plans wurden nur Guthaben über 100.000 Euro belastet. Einlagen oberhalb dieser Grenze wurden bei der Bank of Cyprus mit einem Verlust von etwa 47,5 % belegt. Bei der Laiki Bank, die letztlich abgewickelt wurde, verloren Einleger ebenfalls erhebliche Teile ihrer Guthaben. Kleinere Einlagen unter 100.000 Euro waren durch EU-Garantien geschützt.

Rekapitalisierung der Bank of Cyprus: Die größte Bank des Landes, die Bank of Cyprus, wurde mit den Geldern der Gläubiger und Einleger stabilisiert. Viele Einleger erhielten im Gegenzug für den Verlust ihrer Einlagen Anteile an der Bank.

Abwicklung der Laiki Bank: Die Laiki Bank, die zweitgrößte Bank Zyperns, wurde zerschlagen. Ihre „guten“ Vermögenswerte wurden auf die Bank of Cyprus übertragen, während die „schlechten“ Vermögenswerte in eine Bad Bank überführt wurden. Einlagen über 100.000 Euro in der Laiki Bank wurden vollständig abgeschrieben.

Kapitalverkehrskontrollen

Um einen massiven Kapitalabfluss und den Zusammenbruch des Finanzsystems zu verhindern, führte Zypern strikte Kapitalverkehrskontrollen ein. Diese umfassten Maßnahmen wie:

- Begrenzungen für Bargeldabhebungen,

- Einschränkungen bei Überweisungen ins Ausland,

- Beschränkungen auf den Transfer von Kapital zwischen Banken.

Diese Kontrollen blieben für längere Zeit bestehen, auch nachdem das Rettungspaket umgesetzt war.

Auswirkungen und Folgen

Der Bail-in und die Maßnahmen zur Bankenrettung hatten tiefgreifende wirtschaftliche und soziale Folgen für Zypern:

- Wirtschaftliche Rezession: Die zyprische Wirtschaft schrumpfte in den Folgejahren erheblich, die Arbeitslosigkeit stieg stark an.

- Verlust von Vertrauen in das Bankensystem: Besonders für ausländische Investoren, darunter viele Russen, die große Einlagen in zyprischen Banken hatten, war das Vertrauen in das Bankensystem erschüttert.

- Reformen und Stabilisierung: In den Jahren nach der Krise erholte sich Zypern langsam. Die Banken wurden restrukturiert, und das Land führte zahlreiche Reformen im Finanz- und Bankensektor durch, die zu einer schrittweisen wirtschaftlichen Stabilisierung führten.

Der Bail-in auf Zypern war ein Präzedenzfall in der Eurozone und beeinflusste spätere Bankenrettungsmaßnahmen in der EU. Insbesondere wurde das Prinzip, dass Gläubiger und Einleger bei Bankenrettungen beteiligt werden sollen, in der EU-Gesetzgebung verankert.

Geld, Forderung und Verbindlichkeit

Den letzten Satz sollte man sich genau einprägen, damit er auch nicht in Vergessenheit gerät: Insbesondere wurde das Prinzip, dass Gläubiger und Einleger bei Bankenrettungen beteiligt werden sollen, in der EU-Gesetzgebung verankert. Ein Beispiel für diese Gesetzgebung ist das SAG bei uns in Deutschland, welches seit 2015 geltendes Recht ist.

Falls Sie vom SAG (Quelle: https://www.gesetze-im-internet.de/sag/), also dem Sanierungs- und Abwicklungsgesetz noch nichts gehört haben, wird es jetzt interessant: Im Gesetz ist von berücksichtigungsfähigen Verbindlichkeiten die Rede. Der Standardbankkunde hört das und sagt sich: „Verbindlichkeiten? Was für Verbindlichkeiten? Ich habe gar keinen Kredit. Ist mir also egal.“

Die Verbindlichkeiten, um die es hier geht, sind keine Kredite, die die Kunden der Bank bei der Bank aufgenommen haben, sondern die Kredite, die die Bank bei den Kunden aufgenommen hat. Der Standardbankkunde hört das und sagt sich: „Kredit? Ich habe der Bank keinen Kredit gegeben. Ist mir also egal.“

Doch damit irrt er. Jeder hat ein Konto. Wenn ein Konto existiert, auf dem Geld eigezahlt wurde, dann ist genau das eine Kreditvergabe an die Bank. Somit hat die Bank dann gegenüber ihrem Kunden Verbindlichkeiten. Diese Verbindlichkeiten können zur Bankenrettung berücksichtigt werden – daher „berücksichtigungsfähige Verbindlichkeiten“.

Hier kommt nämlich ein rechtlicher Aspekt zum Tragen, der den meisten Bankkunden nicht bewusst ist. Sie sind keine Anleger, sondern Kreditgeber. Wenn Sie Geld, also gesetzliche Zahlungsmittel auf ein Konto einzahlen, wird aus dem gesetzlichen Zahlungsmittel eine Forderung. Es ist eine Forderung, denn man kann das Geld natürlich zurückfordern, zum Beispiel per Abhebung am Geldautomaten.

Der Euro und die Preisentwicklung

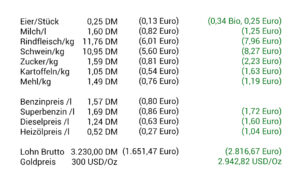

Zurück zum Euro und zu den Preisen. Im Folgenden finden Sie ein paar Infos, die von der Website was-war-wann.de zusammengetragen wurden. Nun bräuchte man nur die aktuellen Preise danebenhalten und schon weiß man, wie sich die Preise entwickelt haben. Der Autor hat das mal für seine Region gemacht.

Was fällt auf? Preissteigerungen sind da, teilweise stark, teilweise moderat – aber für den langen Zeitraum nichts, wo man in Panik geraten müsste.

Woran liegt das? Es sind natürlich nur eine Handvoll Preise. Die Betrachtung ist nicht repräsentativ. Gas und Strom fehlen, da gab es wohl die größten Steigerungen. Die Currywurst, der Döner, das Getränk und die Pommes am Stand fehlen ebenfalls. Und was in dieser Betrachtung ebenfalls ignoriert wird und was auch bei der Ermittlung der offiziellen Teuerungsrate außen vor bleibt, sind die Assets!

Wenn die Geldmenge ausgeweitet wird, geht das frische Geld immer zuerst in die Assets. Das bedeutet, die Preise von Aktien, Immobilien, Krypto etc. steigen an, bevor das dann gar nicht mehr so frische Geld in den Wirtschaftskreislauf kommt und sich auf die Herstellerpreise auswirkt. Am Ende der Kette stehen die Verbraucherpreise. Sie steigen zuletzt, allerdings nicht in der Geschwindigkeit wie zuvor die Assets und die Herstellerpreise.

Gold ist das perfekte Medium

Der beste Indikator für die Geldentwertung ist und bleibt tatsächlich Gold, das wahre Geld. 10.000 Euro, im Januar 2001 in Gold getauscht und bis heute in einem Hochsicherheitslager liegengelassen ergeben – heute in Währung zurückgetauscht 70.437,11 Euro und dabei sind alle Kosten berücksichtigt, also Aufschlag beim Kauf, Lagerkosten und Abschlag beim Verkauf.

Was kann man mit dieser Information jetzt anfangen? Zunächst bedeutet das, dass der Euro seit Januar 2001 rund 85,8 Prozent seiner Kaufkraft eingebüßt hat. Das sind aufs Jahr 3,575 Prozent Kaufkraftverlust. 3,575 Prozent sieht erstmal wenig aus, oder?

Welche Erkenntnis können wir noch gewinnen? Wir sehen, dass diejenigen, die sich den traditionellen Anlageprodukten von Bank, Bausparklasse, Versicherung, Investment etc. zuwenden, für den Kapitalerhalt nach Steuer mindestens 3,575 Prozent Nettorendite pro Jahr brauchen. Das sind bei einem Steuersatz von 25 Prozent aber 4,46875 Prozent Vorsteuerrendite.

Aber jetzt kommt der Haken. Diese gleichbleibenden 4,46875 Prozent sind auf dem normalen Anlegermarkt bei Aktien, Fonds, Immobilien, usw. nur schwer erreichbar, denn diese Assets schwanken im Preis/Kurs. Die sogenannten sicheren Anlageformen, also die Papierversprechen von Banken und Versicherungen bieten nicht genug Zinsen.

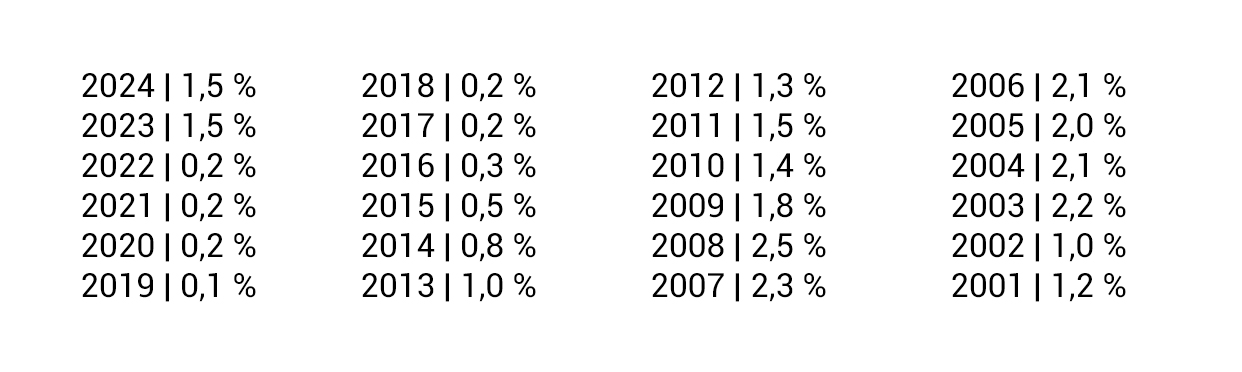

Aber wo lagen die Zinsen in diesem Zeitraum?

Der maximale Zins-Wert lag bei 2,5 Prozent im Jahr 2008. Es wird deutlich, dass es gar nicht so einfach ist, Kaufkraft zu erhalten, wenn man sich dem Golde verschießt. Dabei wäre es so einfach, wenn man einfach Gold kauft. Hier stellt Ihnen die Bullion Value KG gern ihre Expertise zur Verfügung.

Bildrechte: Michael Sielmon

{kind=link}

{kind=link}

{kind=link}